La dématérialisation des factures et la facturation électronique sont deux notions différentes qu’il ne faut pas confondre puisqu’elles disposent chacune de leurs obligations légales.

1. Qu’est-ce que la dématérialisation des factures ?

La dématérialisation des factures est le processus qui consiste à passer des factures papier au format numérique afin d’améliorer leur stockage mais également de faciliter leur transfert vers la/les personnes concernées.

Pour pouvoir dématérialiser les factures, il faut respecter la législation en vigueur.

La facture doit de ce fait comporter :

- Le numéro de SIREN/SIRET de l’éditeur de la facture

- L’identité du client concerné

- La date d’édition de la facture

- La TVA appliquée

Depuis le 1er janvier 2020, il est obligatoire d’accepter les factures dématérialisées entre entreprises privées mais également d’utiliser des factures électroniques si la vente de biens ou services est faites aux organismes publics.

Il existe deux types de dématérialisation des factures :

- La dématérialisation simple: ce type de dématérialisation implique le passage des factures papier au format numérique via la numérisation de celles-ci. Le but est de pouvoir les envoyer par mail et faciliter leur archivage.

- La dématérialisation fiscale: ce mode de dématérialisation consiste à avoir des factures 100% numérisées, c’est-à-dire que la facture de base et elle-même numérique puisqu’elle est créée électroniquement. La facture numérique ne provient pas de la numérisation d’une facture papier.

A lire également : « Digiposte pour la dématérialisation des données RH »

2. Qu’est-ce que la facturation électronique ?

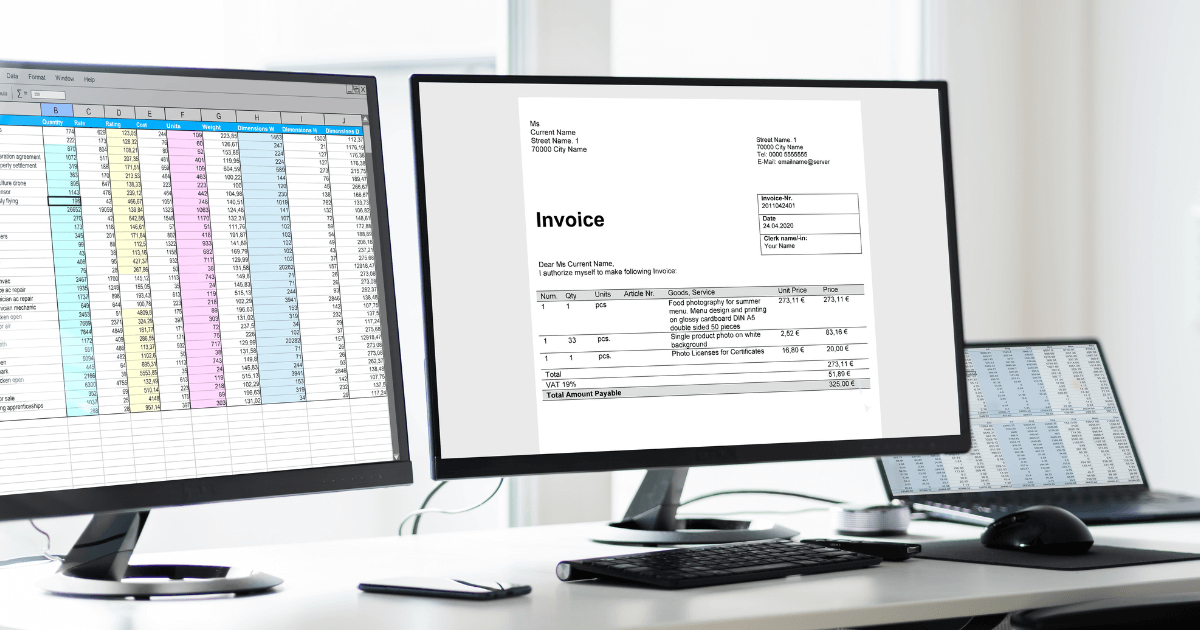

D’après l’article 289 bis du code général des impôts, la facture électronique est une facture qui est créée, envoyée et reçue au format électronique. Celle-ci est envoyée au destinataire grâce à une plateforme de dématérialisation qui simplifie et accélère le processus de facturation. Cette plateforme n’est pas nécessairement la même entre le fournisseur et le client.

Une facture papier qui a été numérisée n’est pas considérée comme une facture électronique, c’est une facture dématérialisée.

Afin de pouvoir signer ces factures et d’apporter une preuve de leur authenticité, il existe plusieurs méthodes :

- La signature électronique

- La norme EDI (échange des données informatisées).

3. Quelles sont les obligations légales liées à ces deux notions ?

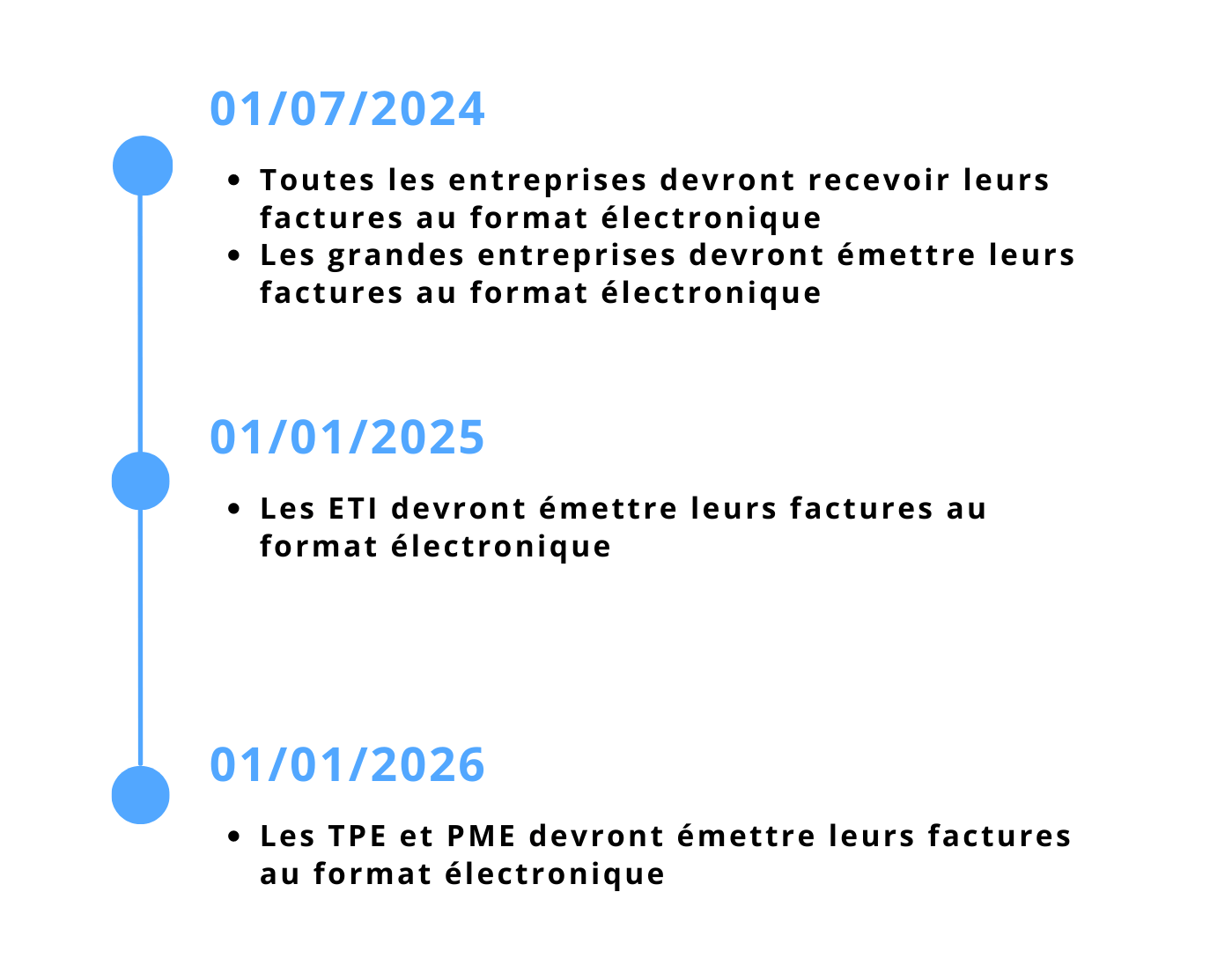

Depuis le 1er janvier 2023 en France, la dématérialisation des factures est une obligation légale pour les entreprises.

Cette nouvelle loi oblige donc les entreprises à utiliser des outils de gestion de facturations électroniques.

Les émetteurs de facture devront donc s’équiper de sorte à pouvoir créer, envoyer, stocker et archiver leurs factures sous forme numérique, et les destinataires devront eux s’équiper pour les recevoir, les stocker et les archiver.

Cette nouvelle loi impose donc aux entreprises de mettre en place une facturation conforme aux exigences légales, mais a pour but de simplifier leurs formalités administratives tout en réduisant leurs coûts et leurs impact environnemental.

En ce qui concerne la facturation électronique :

A lire également : « Migration cloud : pourquoi migrer vers le cloud ? »

Besoin d’aide pour monter votre offre ? N’hésitez pas à nous contacter

L’équipe ArpeJe

Bénéficiez d’une démonstration interactive